As mudanças tributárias trazidas pela Medida Provisória nº 1.171, de 30 de abril de 2023

A Medida Provisória estabeleceu a tributação de rendimentos do capital aplicado no exterior para pessoas físicas residentes no Brasil. A regra dispõe que a partir de 1º de janeiro de 2024, esses rendimentos deverão ser declarados de forma separada dos demais rendimentos e ganho de capital na Declaração de Ajuste Anual – DAA.

Assim, os rendimentos provenientes de aplicações financeiras, lucros e dividendos de entidades controladas e bens e direitos objeto de trust serão sujeitos à incidência do Imposto de Renda Pessoa Física IRPF, pelas seguintes alíquotas:

- 0% sobre a parcela anual dos rendimentos que não ultrapassar R$ 6.000,00;

- 15% sobre a parcela anual dos rendimentos que exceder a R$ 6.000,00 e não ultrapassar R$ 50.000,00;

- 22,5% sobre a parcela anual dos rendimentos que ultrapassar R$ 50.000,00.

Outro ponto de destaque é que os contribuintes que possuem bens e direitos no exterior terão uma opção adicional ao preencher sua Declaração de Ajuste Anual – DAA. A partir de agora, eles poderão optar por atualizar o valor desses bens e direitos para o valor de mercado em 31 de dezembro de 2022 e pagar a diferença para o custo de aquisição, através do Imposto de Renda Pessoa Física, à alíquota definitiva de 10% (dez por cento).

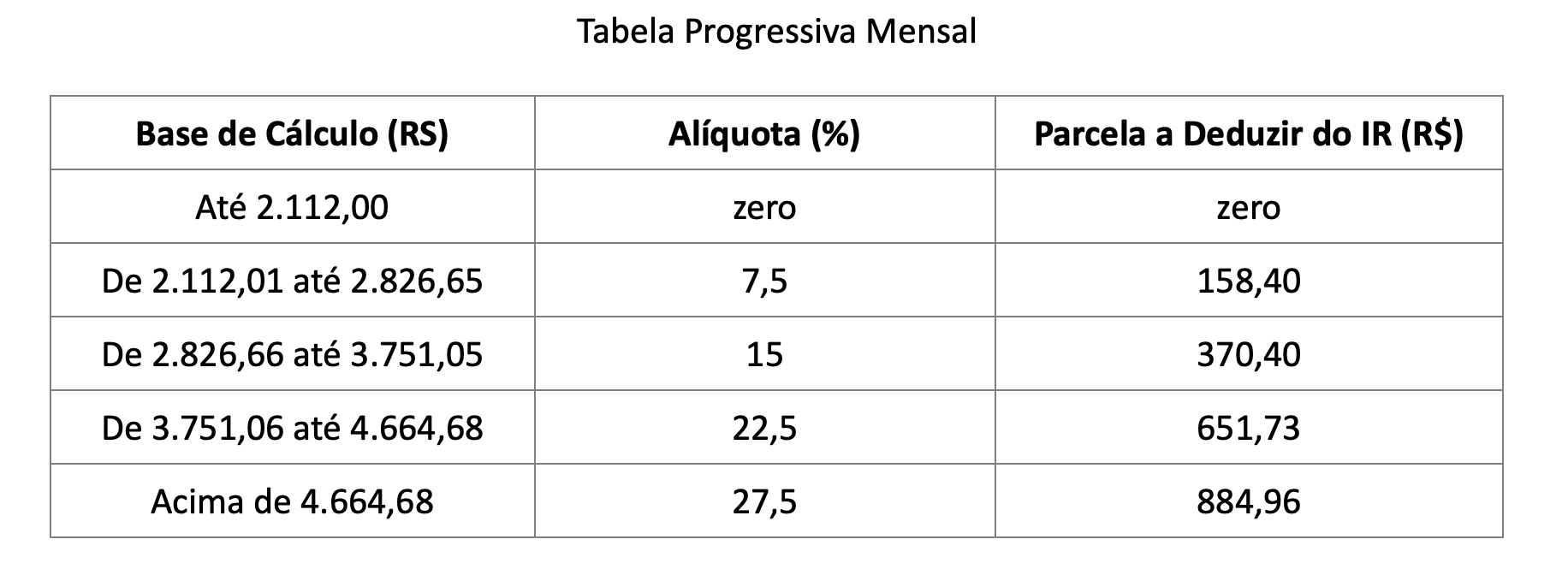

Além das mudanças já citadas sobre a tributação dos rendimentos auferidos do exterior, outra alteração trazida pela Medida provisória foi a atualização, a partir deste mês maio de 2023, da tabela progressiva mensal do imposto de renda, conforme imagem abaixo destacada:

Importante ressaltar que as alterações promovidas pela medida provisória afetam diversos contribuintes que devem se atentar para essas novas regras.